멘토특강 박곰희 작가 '연금으로 3억 만드는 법' 강연

박곰희 강사님

강연일

조회수478

강연내용 소개

투자는 단순히 돈을 불리는 행위가 아니라 시간을 믿고 맡기는 태도입니다.

오늘은 ETF와 절세 계좌를 활용해, 누구나 실천 가능한 장기 투자 전략과 연금의 진짜 힘에 대해 이야기해보겠습니다.

강연분야

경제( 경제, 금융, 주식, 재무설계, 재테크, 투자 )

주요학력

주요경력

- 고용노동부 '장관상' 수상

- 근로복지공단 '푸른씨앗' 홍보대사

- '곰희스쿨' 런칭 (온오프라인 자산관리 강의 플랫폼)

- 유튜브 채널 '박곰희TV' 운영

- 골든트리투자자문 FA(Financial Advisor) 총괄이사

- 미래에셋자산운용 디지털마케팅

- 대우증권(現 미래에셋증권) 강남지역본부 PB(Private Banker)

- 대우증권(現 미래에셋증권) 리서치센터 RA(Research Assistant)

강연주제

- 초보자를 위한 자산배분과 ETF 포트폴리오 구성법

- 월급에서 실천하는 투자 금액 비율과 관리법

- 장기 투자를 위한 재무 목표 설정과 실천 전략

- 초보 투자자를 위한 실전 투자 원칙과 루틴 만들기

주요저서

갤러리

안녕하세요. 멘토특강 섭외 전문업체 호오컨설팅입니다.

오늘 멘토특강에서는 우리가 너무 쉽게 이야기해온 단어, ‘투자’의 본질에 대해 함께 생각해보려 합니다.

많은 사람들이 투자를 ‘돈을 불리는 기술’로만 생각하지만, 사실 투자는 시간을 믿고 기다리는 태도입니다.

ETF와 절세 계좌를 활용한 장기적인 자산 관리법, 그리고 연금이 가진 진짜 힘을 통해 ‘돈의 기술’을 넘어 ‘삶의 설계법’으로서의 투자를 이야기해보려 합니다.

지금부터, 단순한 수익이 아닌 내 삶의 방향을 설계하는 투자에 대해 깊이 있는 대화를 시작합니다.

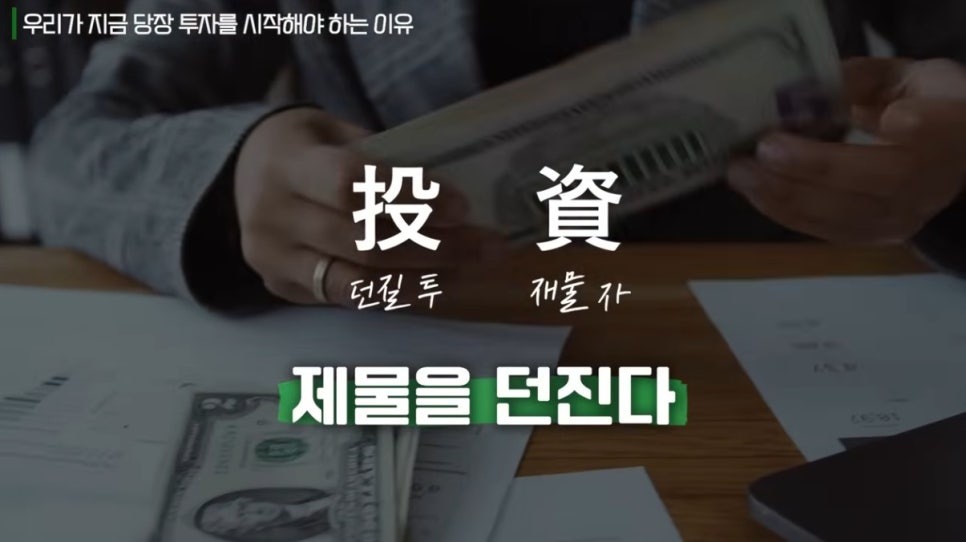

1. 투자의 본질, 돈을 던진다는 의미

‘투자(投資)’라는 단어를 풀어보면, ‘재물을 던진다’는 뜻이에요.

즉, 내 돈을 세상에 던져 그 가치가 자라길 믿는 행위입니다.

예금은 던지는 게 아니죠. 그냥 맡기는 거예요. 반면 주식, ETF, 부동산, 코인은 던진 돈이 돌아올 때 커질 수도, 줄 수도 있습니다.

그래서 투자란 본질적으로 ‘확신’보다는 ‘각오’로 시작해야 합니다.

내가 통제할 수 없는 미래에 나의 자산을 맡긴다는 용기, 그게 투자자의 출발점입니다.

결국 진짜 투자란, 위험을 감수하고 미래의 성장을 선택하는 일이죠.

2. 투자가 필요한 이유 – 인플레이션은 멈추지 않는다

2004년에 짜장면 한 그릇이 3천 원이었죠. 지금은 8천 원입니다.

그때 5억 원 하던 아파트는 20억 원이 되었고, 삼성전자 주식은 1만 원에서 10만 원으로 올랐어요.

이게 바로 인플레이션의 현실입니다. 돈의 가치는 줄어들고, 자산의 가치는 오릅니다.

즉, 돈을 모으는 사람보다 돈을 굴리는 사람이 점점 부자가 됩니다. 그래서 우리는 소비를 줄이고, 꾸준히 투자하는 습관을 들여야 합니다.

“무엇을 사느냐”보다 “얼마나 오래 꾸준히 하느냐”가 훨씬 중요하죠. 돈이 일하게 만드는 구조를 지금부터라도 만들어야 합니다.

3. 연금 투자, 가장 확률 높은 전략

제가 금융업에 종사하며 느낀 건 하나예요. 연금은 거의 실패하지 않는다는 겁니다.

연금은 돈을 뺄 수 없기 때문에 오히려 장기 전략에 맞게 투자하게 되고, 그 결과 3년, 길어야 5년만 지나도 손실 계좌를 찾기 힘듭니다.

이건 단순한 통계가 아니라 수많은 고객의 계좌를 통해 직접 확인한 사실이에요.

사람은 본능적으로 ‘쉽게 뺄 수 없는 돈’을 더 신중하게 다룹니다.

그래서 연금은 강제로 ‘장기 복리 구조’를 만들어 주는 훌륭한 시스템이에요.

꾸준히, 오래, 무심하게. 이 세 가지가 연금의 핵심입니다.

4. 3층 연금 구조, 제대로 알아야 한다

우리의 노후는 국민연금 → 퇴직연금 → 개인연금의 3층 구조로 되어 있습니다.

국민연금은 최소한의 안전망, 퇴직연금은 직장인의 의무자산, 그리고 개인연금(연금저축, IRP) 은 자발적인 선택의 영역이죠.

특히 개인연금은 세액공제 혜택이 어마어마합니다.

국가가 “노후를 위해 저축하는 사람에게는 세금을 깎아준다”고 보상하는 제도죠.

이걸 모르고 지나치는 건, 나라가 주는 상금을 버리는 것과 같습니다.

이 세 가지가 함께 작동할 때, 노후는 ‘걱정거리’가 아니라 ‘자산’이 됩니다.

즉, 연금은 돈을 모으는 수단이 아니라 삶의 안전장치인 셈이죠.

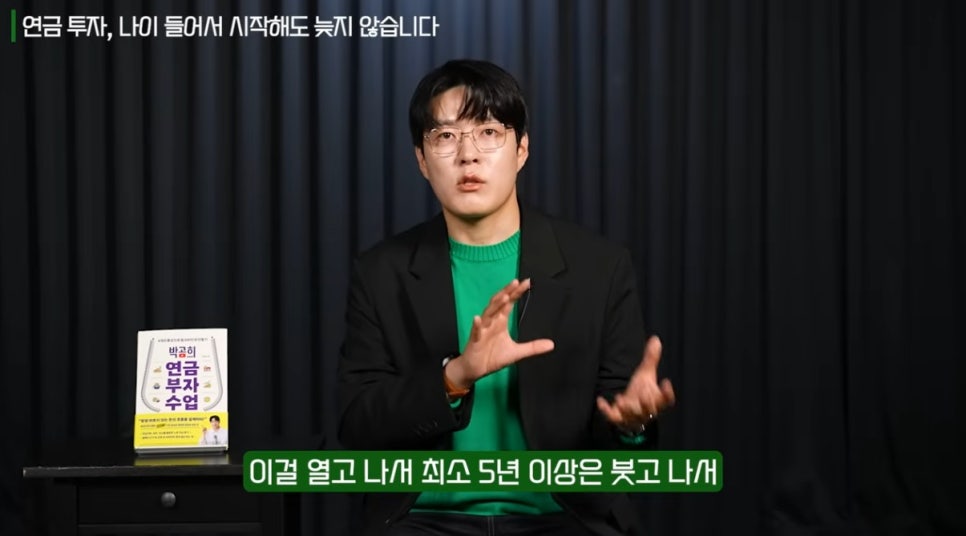

5. 나이에 따라 전략이 다르다

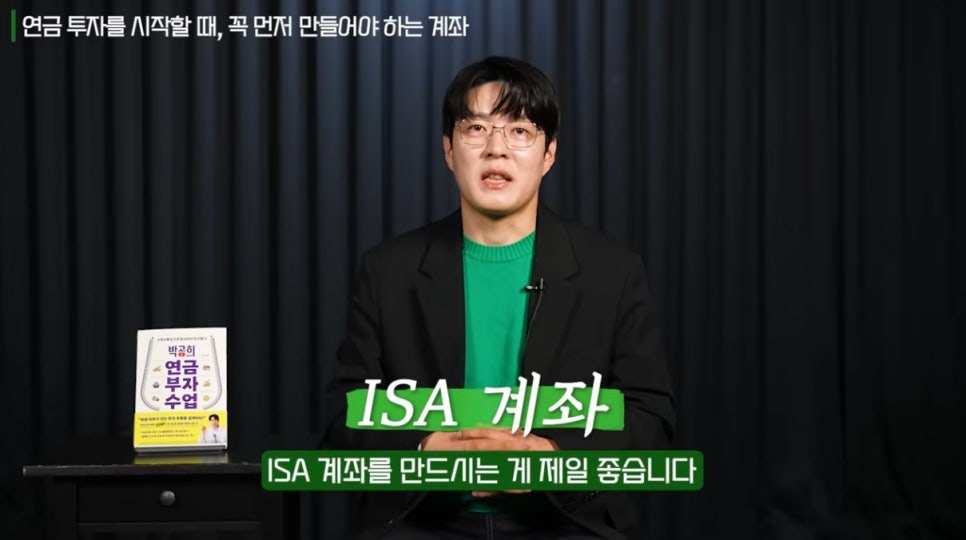

초년생이라면 ISA(개인종합자산관리계좌) 로 시작하세요. 세금 부담도 적고, 3~5년 단위로 목돈을 만들 수 있습니다.

대리·과장급이 되면 연금저축을 열고 세액공제를 챙기세요.

그리고 임원·고소득자가 된다면 IRP로 확장해 세금 혜택을 극대화하세요.

초년엔 ISA, 중년엔 연금저축, 후년엔 IRP.

이 세 단계를 순서대로 밟으면, 노후의 3억은 충분히 가능합니다.

각 계좌의 성격과 시기를 이해하면, 돈이 일하는 구조를 자동으로 설계할 수 있어요.

결국 재테크는 기술이 아니라, 순서의 문제입니다.

6. 꾸준함이 만드는 기적 – 연금의 수학적 힘

매달 50만 원씩 30년을 넣으면 3억이 됩니다. 75만 원이면 18년 만에 3억이 완성돼요.

놀랍게도 수익률보다 꾸준함이 자산을 키우는 진짜 힘입니다.

연금계좌 안에서는 이자가 재투자되고, 15.4%의 세금도 붙지 않죠. 그래서 시간이 지날수록 복리의 힘이 폭발합니다.

지금의 50만 원은 작지만, 시간이 당신의 가장 큰 자산이 됩니다. 결국 연금은 ‘돈’이 아니라 ‘시간’을 투자하는 일입니다.

그 시간을 꾸준히 지켜낸 사람이, 미래의 부를 누리게 됩니다.

현재 진행률0%

그만하기

그만하기 계속 답변하기

계속 답변하기